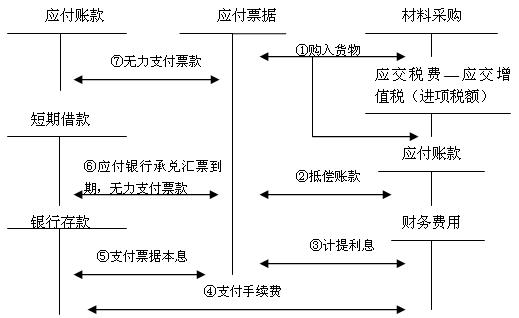

应付票据是指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。应付票据与应付账款不同,虽然都是由于交易而引起的流动负债,但应付账款是尚未结清的债务,而应付票据是一种期票,是延期付款的证明,有承诺付款的票据作为凭据。为了帮助大家区分其与应付账款的核算,实务操作栏目小编整理了应付票据核算的基本流程。

应付票据核算图示如下:

【例】甲企业为增值税一般纳税人。该企业2010年2月6日,开出并呈兑一张面值为58 500元、期限5个月的不带息商业承兑汇票,用以采购一批材料,材料已收到,按计划成本核算。增值税专用发票上注明的材料价款为50 000元,增值税税额为8 500元。该企业的有关会计分录如下:

借:材料采购 50 000

应交税费——应交增值税(进项税额) 8 500

贷:应付票据 58 500

承上例,假设上例中的商业承兑汇票为银行承兑汇票,甲企业已经缴纳承兑手续费29.25元。该企业的有关会计分录如下:

借:财务费用 29.25

贷:银行存款 29.25

【例】某一般纳税企业2010年4月1日购买商品60000元,同时出具一张面值为70200元,期限为3个月的带息银行承兑汇票,年利率为10%,支付银行承兑手续费351元。

(1)购买商品,出具银行承兑汇票时

借:库存商品 60000

应交税费——应交增值税(进项税)10200

贷:应付票据——银行承兑汇票 70200

(2)支付银行承兑手续费

借:财务费用 351

贷:银行存款 351

(3)4月30日,计提应付利息70200×10%/12=585(元)

借:财务费用 585

贷:应付票据 585

(4)5月31日和6月30日计提应付利息(分录同上)

(5)7月1日,票据到期,支付本息时

借:应付票据 71955

贷:银行存款 71955